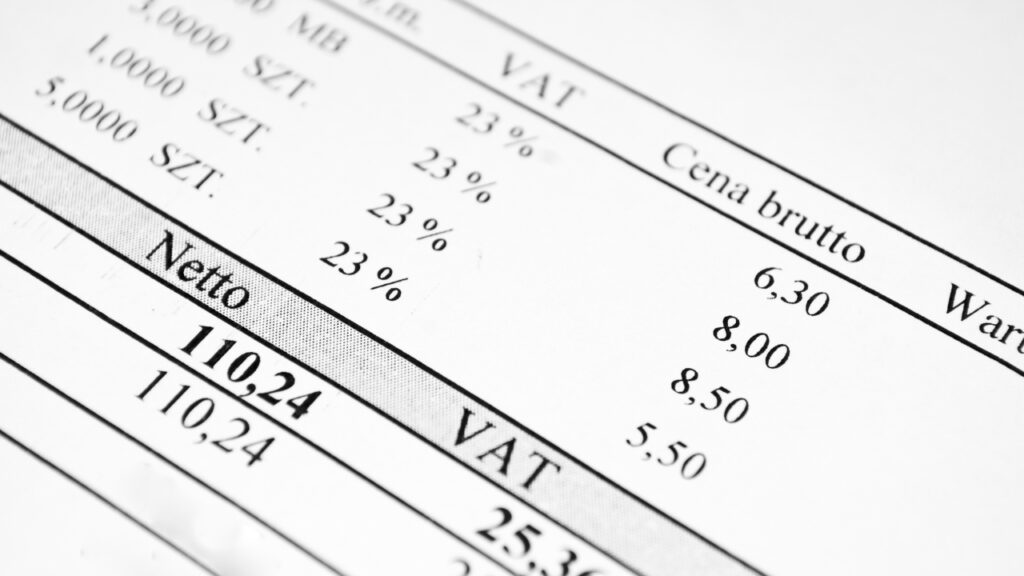

Рахунок-фактура з маржинальним ПДВ це особливий тип розрахункового документа, що використовується в польській правовій системі, призначений для суб'єктів, які продають вживані товари, твори мистецтва, колекційні предмети та антикваріат. Цей тип рахунку відрізняється від стандартного рахунку-фактури з ПДВ тим, що ПДВ нараховується не на повну вартість продажу, а на різницю (маржу) між ціною купівлі та ціною продажу товару. Цей принцип відомий як маржинальна процедура і використовується для уникнення подвійного оподаткування одних і тих самих товарів. Коли використовується рахунок-фактура з маржинальним ПДВ, продавець не показує окремо суму ПДВ в рахунку-фактурі, і цей податок не показується покупцеві. Отже, покупець не має права на відрахування ПДВ, включеного в ціну покупки.