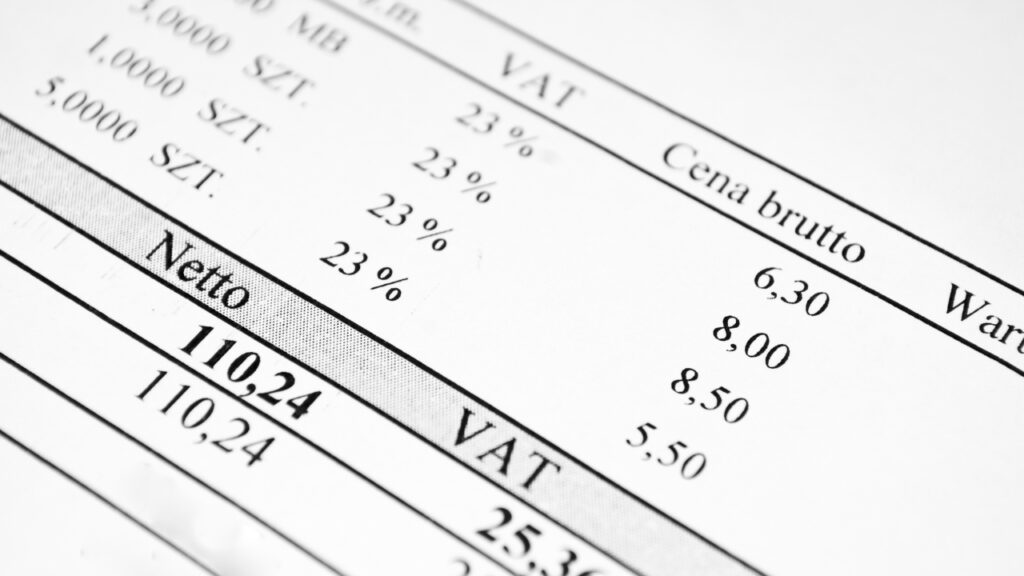

Счет-фактура по маржинальному НДС это особый вид расчетного документа, используемый в польской правовой системе и предназначенный для организаций, продающих бывшие в употреблении товары, произведения искусства, коллекционные вещи и антиквариат. Данный вид счета-фактуры отличается от стандартного счета-фактуры тем, что НДС начисляется не на полную стоимость продажи, а на разницу (маржу) между ценой покупки и ценой продажи товара. Этот принцип известен как процедура маржи и используется для того, чтобы избежать двойного налогообложения одних и тех же товаров. При использовании маржинального счета-фактуры продавец не указывает отдельно сумму НДС в счете-фактуре, и этот налог не предъявляется покупателю. Следовательно, покупатель не имеет права на вычет НДС, включенного в цену покупки.